Debido a los recientes acontecimientos, en Fincas Turia nos vemos obligados a tomar medidas para cumplir la ley. Para nosotros lo más importante es garantizar la salud de nuestros clientes, proveedores y trabajadores.

Por ello, durante el estado de alarma se tomarán las siguientes consideraciones:

Nuestra oficina permanecerá cerrada al público, y por consiguiente, el servicio de caja

Queda suspendida la atención telefónica. No obstante seguiremos revisando y contestando el correo electrónico

Se cancelan las juntas de propietarios previstas durante el periodo en el que esté en vigor el estado de alarma

Se cancelan las visitas a inmuebles, tanto comercializados en régimen de alquiler como de venta

Además procederemos a desinfectar con alcohol nuestra oficina y a extremar las medidas de precaución de nuestro equipo.

Los servicios que continuaremos prestando son los siguientes:

Seguiremos atendiendo las reparaciones urgentes, así como gestionando los partes de siniestro que se requieran de las comunidades de propietarios

Tendremos actualizada la contabilidad, realizaremos los pagos oportunos y lanzaremos las cuotas aprobadas de las comunidades de propietarios

Lanzaremos las liquidaciones de alquileres y gestionaremos las reparaciones necesarias de los mismos

Colaboraremos con las autoridades, como habitualmente hacemos, para la localización de personas con las que tienen dificultades para contactar

Fincas Turia y su equipo están comprometidos con la lucha contra el coronavirus, y contribuiremos en la medida de nuestras posibilidades a la derrota del mismo.

¿Y ahora qué?. ¿Que va a suceder en el mercado inmobiliario tras la crisis del coronavirus?. ¿Volverán las aguas a su cauce o estamos ante el inicio de una nueva crisis?

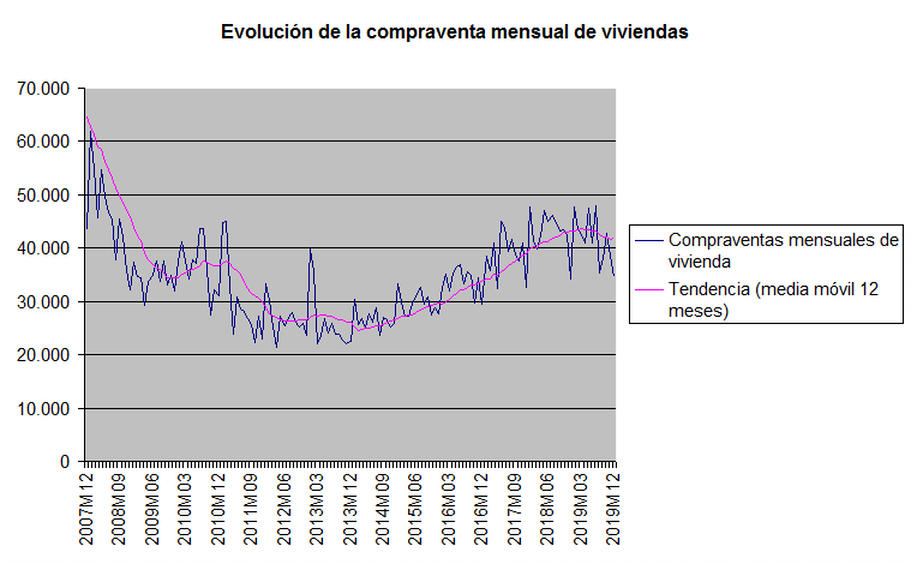

Para empezar, debemos poner en perspectiva la situación actual. El mercado inmobiliario español ya estaba dando señales de agotamiento antes de que estallara la crisis sanitaria del coronavirus.

En el siguiente gráfico se puede observar que el número de operaciones de compraventa de viviendas en España estaba dando ya señales de debilidad.

Fuente: INE

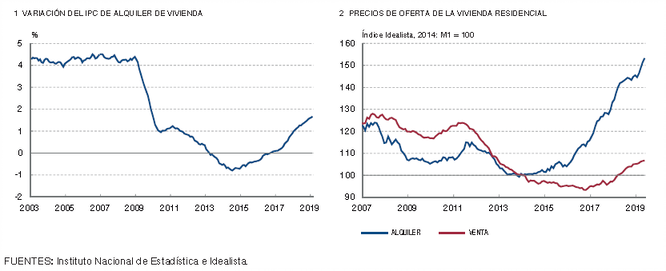

Si observamos la evolución de los precios, tras observar el siguiente gráfico podemos llegar a una conclusión interesante.

La subida en el precio de la vivienda en alquiler, es muy posiblemente el motivo principal del aumento del precio de las viviendas en venta.

Evidentemente, si un activo ofrece una rentabilidad mayor, el precio del mismo sube. Y esto es exactamente lo que ha sucedido en el mercado inmobiliario.

Pero, ¿por qué ha subido tanto el precio del alquiler? Principalmente debido a una reducción en la oferta. Una parte relevante de los inmuebles que anteriormente se alquilaban a en modalidad de larga duración, han pasado a alquilarse en modalidad turística o de temporada, retirando una gran cantidad de inmuebles en alquiler del mercado de larga duración.

Estos apartamentos turísticos, habitualmente los mejor ubicados y los que se encuentran en mejores condiciones de habitabilidad, pasan así a hacerle la competencia a hoteles y hostales. Por supuesto por un precio elevado, por lo que la rentabilidad de los mismos, en general se incrementa.

Pero es que al margen de la situación previa al coronavirus, que como hemos visto no era idílica, en estos momentos sólo las grandes empresas han realizado Expedientes de Regulación Temporal de Empleo o ERTEs para 106.000 trabajadores.

Diversas estimaciones cifran en 1 millón de trabajadores los que han perdido su empleo por esta crisis, sea porque su empresa les ha incluido en un ERTE, porque han sido despedidos, porque su empresa ha entrado en suspensión de pagos o porque simplemente su contrato temporal no ha sido renovado.

A este importante shock en el mercado de trabajo, que va a llevar a una fuerte reducción en el consumo de los hogares españoles, se suma la pérdida de millones de turistas que no han podido visitar nuestro país y que constituyen, como habitualmente se dice, la mayor industria de España.

Tampoco podemos esperar que el sector exterior “tire” de la economía, porque gran parte del mundo está en mayor o menor medida afectado por esta crisis. De hecho a día de hoy un tercio de la población mundial se encuentra confinada en sus casas para combatir la expansión del coronavirus SARS CoV 2, causante de la enfermedad COVID19.

Decía Warren Buffet que “sólo cuando baja la marea se sabe quien nadaba desnudo”. Esto es cierto más que nunca hoy en día, porque cada país va a salir de esta crisis en mejor o peor situación en función de lo saneadas que tenga las cuentas y de las “armas” de política monetaria y fiscal que tenga a su disposición. Y respecto a esto no tenemos buenas noticias.

El Banco Central Europeo o BCE no tiene mucho margen respecto a su política monetaria, ya que los tipos de interés en la Eurozona ya son muy bajos, cercanos al 0%. Y respecto a la política fiscal, la balanza de pagos en España es deficitaria y la deuda pública se sitúa ya por encima del 100% del PIB nacional.

Saldremos de esta crisis, por supuesto, como hemos salido de todas las anteriores. Pero que nadie piense que en cuanto se levanten las restricciones impuestas por el estado de alarma vamos a continuar como antes de la misma.

Dicen nuestros dirigentes que la lucha contra el coronavirus es como una guerra, y siguiendo con la analogía, vamos a tener que reconstruir el país en una dura posguerra antes de volver a la tan añorada normalidad.

Por lo tanto nuestra predicción es que se va a producir una drástica reducción en el número de operaciones de compraventa de inmuebles, y tras unos meses, también veremos una bajada en el precio de los mismos.

Respecto al mercado del alquiler, se verá afectado en menor medida que el de venta, no obstante la evolución de los precios será moderadamente descendente.

Tras la reciente publicación del Real Decreto Ley 11/2020 de 31 de marzo, procedemos a efectuar un resumen de los 11 primeros artículos, que son los que hacen referencia al mercado del alquiler.

Artículo 1. Suspensión del procedimiento de desahucio y de los lanzamientos para hogares vulnerables sin alternativa habitacional. El arrendatario deberá acreditar que se encuentra en alguna de las situaciones de vulnerabilidad reflejadas en el artículo 5.

Artículo 2. Desde el 01/04/2020 hasta 2 meses después de la finalización del estado de alarma, se podrá prorrogar el alquiler de vivienda habitual en caso de que durante este periodo finalice el periodo de prórroga obligatoria o tácita de la vivienda. Se deberá solicitar a petición del arrendatario y esta prórroga tendrá una duración máxima de 6 meses.

Artículo 3. Se establecen medidas destinadas a procurar la moratoria de la deuda arrendataria para los arrendadores de vivienda habitual en situación de vulnerabilidad económica.

Artículo 4. Cuando el arrendador sea una empresa, una entidad pública de vivienda o un gran tenedor deberá negociar con el arrendatario un aplazamiento o condonación total o parcial de la deuda arrendaticia. El arrendatario deberá encontrarse en situación de vulnerabilidad económica tal y como se especifica en el artículo 5. Un gran tenedor es aquel que tenga al menos 10 inmuebles excluyendo garajes y trasteros, o una superficie total en alquiler superior a 1.500 m2. En caso de no llegar a un acuerdo, el arrendador deberá comunicar al arrendatario en un plazo máximo de 7 días laborables su elección entre dos alternativas. A) Reducción de la cuota de alquiler en un 50% durante el tiempo que dure el estado de alarma, y si no fuera suficiente durante un periodo máximo de 4 meses. B) Moratoria en el pago de la renta del alquiler que durará el periodo de estado de alarma o si no fuera suficiente un total de 4 mensualidades. A partir de entonces se fraccionará el pago de la renta que haya sido demorada a lo largo de 3 años siempre dentro del plazo en el que continue en vigor el contrato de alquiler y sus prórrogas.

Artículo 5. Los arrendatarios en situación de vulnerabilidad económica a efecto de obtener ayudas económicas o moratorias en el pago de la renta, deben cumplir la concurrencia conjunta de los siguientes requisitos: A) Que el arrendatario haya perdido su empleo, esté incluido en un ERTE o haya reducido su jornada laboral por motivo de cuidados. En caso de ser empresario que su unidad familiar en el mes anterior de la solicitud de moratoria, sea inferior con carácter general al 3 veces el IPREM. Estableciéndose modificadores del mismo por tener hijos, personas mayores o discapacitados a su cargo. B) Que la renta arrendaticia y los gastos y suministros básicos supere el 35% de los ingresos netos de la unidad familiar.

Artículo 6. La concurrencia de las circunstancias a las que se refiere el artículo 5 se acreditará por parte del arrendatario con la presentación de los siguientes documentos. A) En caso de situación de desempleo, mediante certificado expedido por la gestora de las prestaciones. B) En caso de cese de actividad de los trabajadores por cuenta propia, mediante certificado expedido por la AEAT o el órgano autonómico competente. C) Respecto a las personas que habitan la vivienda habitual con libro de familia o documento acreditativo de pareja de hecho, certificado de empadronamiento o declaración de discapacidad. D) La titularidad de los bienes, con nota simple de del servicio de índices del Registro de la Propiedad de todos los miembros de la unidad familiar E) Declaración responsable del deudor o deudores de cumplir los requisitos exigidos por encontrarse en situación de vulnerabilidad económica. Si el solicitante no pudiera aportar algún documento, podrá tramitarse con la declaración responsable, aportando en un plazo máximo de 1 mes el documento o documentos requeridos.

Artículo 7. La persona o personas que se hayan beneficiado de los beneficios de moratoria excepcional de la renta arrendaticia o de las ayudas públicas para vivienda habitual en situación de vulnerabilidad por la crisis del COVID19 serán responsables de los daños y perjuicios ocasionados, así como de los gastos generados.

Artículo 8. En el caso de que el arrendador no cumpla lo dispuesto en el artículo 4 (fondo público, empresa o gran tenedor) y de que el arrendatario se encuentre en situación de vulnerabilidad económica, tal y como se recoge en el artículo 5. El arrendatario podrá, en el plazo máximo de 1 mes, solicitar al arrendador el aplazamiento temporal y extraordinario del pago de la renta en caso de no haber llegado con anterioridad al acuerdo de aplazamiento o condonación total o parcial de la misma. Una vez recibida la solicitud, el arrendador deberá responder en un plazo de 7 días laborables respecto a las condiciones del aplazamiento o fraccionamiento de la deuda que acepta, o en su defecto las alternativas que plantea. En caso de que el arrendador no aceptara ninguna propuesta, el arrendatario podrá acogerse al programa de ayudas transitorias de financiación recogidas en el siguiente artículo.

Artículo 9. Se aprueba una linea de avales para la cobertura por cuenta del estado de la financiación a arrendamientos en situación de vulnerabilidad social y económica como consecuencia de la expansión del COVID19. Los avales contarán con la cobertura total del estado, y servirán para que las entidades bancarias presten la financiación necesaria a los arrendatarios en situación de vulnerabilidad económica. Los préstamos no devengarán gastos ni intereses para el solicitante y deberán ser devueltos en un plazo de 6 años, prorrógale en casos excepcionales por 4 años más como máximo. Las ayudas serán finalistas, es decir, deberán emplearse solamente para el pago de la renta arrendaticia. Se podrá pedir como máximo un préstamo por el equivalente a 6 mensualidades de alquiler.

Artículo 10. Se incorpora al Plan Estatal de Vivienda 2018-2021 un nuevo programa de ayudas al alquiler denominado “Programa de ayudas para ayudar a minimizar el impacto económico y social del COVID19 en los alquileres de vivienda habitual”. Se podrán acoger a este programa los arrendatarios que como mínimo cumplan lo establecido en el artículo 5 de este decreto y que tengan dificultades para satisfacer la renta arrendaticia. La cuantía de esta ayuda será de hasta 900 euros al mes y de hasta el 100% de la renta arrendaticia, o del 100% del principal o intereses del préstamo suscrito.

Artículo 11. Se sustituye el programa de ayuda a las personas en situación de desahucio o lanzamiento de su vivienda habitual del Plan Estatal de Vivienda 2018-2021 por el nuevo “Programa de ayuda a las víctimas de violencia de género, personas objetos de desahucio de su vivienda habitual, personas sin hogar y otras personas especialmente vulnerables”

Hoy en día, todo cambio de mentalidad debe tener su reflejo en Internet, y por ese motivo hemos decidido renovar nuestra página web para adecuarla a los nuevos tiempos y a nuestra perspectiva de la realidad inmobiliaria.

Y además de página web estrenamos este blog, para que nuestros clientes estén bien informados de las últimas novedades del sector inmobiliario.

¡No dudes en visitarnos y en comentar nuestros posts!

El Tribunal Supremo ha fallado hoy contra las clausulas abusivas de las hipotecas bancarias que permitían el desahucio de los clientes morosos antes de lo estipulado en la Ley Hipotecaria.

Tras la sentencia, se establece que no se podrá iniciar un proceso de ejecución hasta que el cliente acumule doce impagos de cuotas mensuales o el 3% del capital prestado

En caso de que la mora fuese en la segunda mitad de la vida útil del préstamo, serían necesarias 15 cuotas o el 7% del capital prestado.

La justicia paralizará todos los procesos de desahucio en curso en caso de que no cumplan lo estipulado en la reciente sentencia.

La sentencia, en sintonía con las exigencias del Tribunal Supremo Europeo, garantiza así los derechos de los clientes hipotecarios.

Valencia, ha sido elegida Capital Mundial del Diseño para el año 2022 por la WDO (World Design Organization). La candidatura de Valencia se ha impuesto a su única rival, la ciudad india de Bangalore, también conocida como Ciudad Jardín.

Durante el año 2022 se llevarán a cabo multitud de eventos en la ciudad relacionados con el diseño, que atraerá a una gran cantidad de público extranjero.

Al jurado le ha fascinado la belleza de los edificios valencianos, el buen estado de conservación de los edificios históricos, así como la colaboración del sector privado con el mantenimiento y rehabilitación de los edificios clásicos e históricos.

Aquí os dejamos el video de la candidatura de Valencia.

Desde ayer martes 17 de septiembre de 2019 y hasta el viernes día 18, podremos disfrutar en Feria Valencia del gran evento del mueble de diseño que se celebra cada año en Valencia.

Nada más y nada menos que 65.000 m2 de exposición, en los que podrá ver la últimas tendencias en mobiliario, tales como muebles inteligentes que se activan a través del asistente de Apple, Siri, mobiliario que incorpora placas solares, o los últimos diseños de figuras internacionales como Jasper Morrison, Jaime Hayo o Christophe Pillet.

En total, nada menos que 503 firmas en exposición y más de 26.000 visitantes estimados para que los apasionados valencianos del diseño puedan disfrutar de este evento.

Son muchos los artículos y los informes económicos que auguran una nueva crisis económica. ¿Tienen fundamento?, ¿hay motivos para estar alarmados?

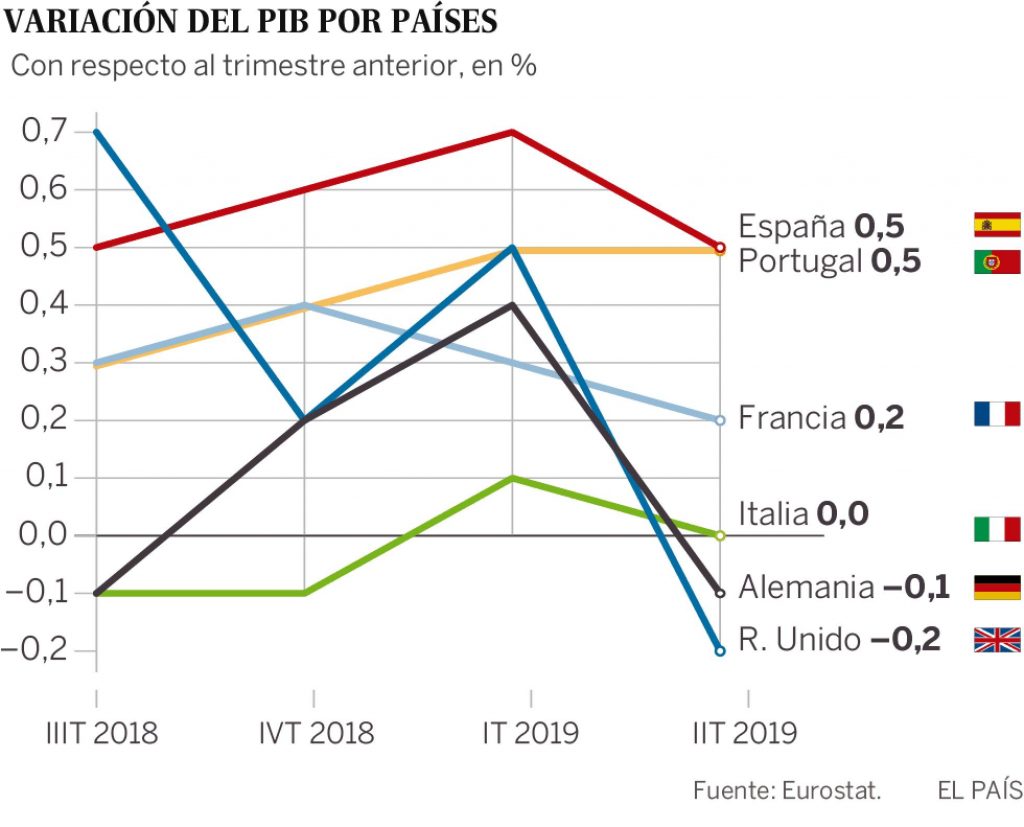

Al contexto de guerra comercial actual y la sombra del Bréxit, se suma la crisis del sector de la automoción. Las locomotoras de Europa, Alemania y Francia, están al borde de la recesión. Alemania en recesión técnica con una variación del PIB de -0,1% trimestral, y Francia creciendo un exiguo 0,2%.

El resto de las economías de nuestro entorno también están en una situación comprometida, con constantes revisiones a la baja de las previsiones de crecimiento.

¿Está España mejor preparada que el resto de países de nuestro entorno para afrontar la crisis? Absolutamente no. Históricamente España se ha comportado como una “punta del látigo” a la hora de replicar la tendencia económica de los países de nuestro entorno.

Tenemos una economía menos dependiente del sector exterior que otros países con una mayor vocación exportadora. Nuestra economía depende en mayor proporción del consumo interno y del turismo. No obstante nuestros clientes son en última instancia, principalmente las grandes economías europeas.

Además, una muy alta proporción del mercado laboral español está empleada en trabajos de escasa productividad y con condiciones precarias. Por lo que la destrucción de empleo en caso de crisis será fulminante, tal y como ha sucedido en el pasado.

Interior del Banco de España

Además, el mercado inmobiliario está empezando a dar señales de agotamiento. El Instituto Nacional de Estadística informa que entre agosto del 2019 ha habido un 21,1% de compraventas menos que en agosto de 2018. Asimismo, el precio de los inmuebles está cayendo, aunque no de forma homogenea, habiendo importantes diferencias entre regiones. Además la caída parece afectar más a las viviendas de 2ª mano que al resto de inmuebles del sector.

Nuestra conclusión es que muy probablemente veamos un deterioro del mercado inmobiliario en los próximos meses. En una fase inicial afectando en mayor medida al número de operaciones realizadas, y posteriormente en mayor medida al precio de los inmuebles. Por supuesto mucho depende de las medidas que tome nuestro gobierno (ahora en funciones), así como de las negociaciones comerciales en curso.

Está fuera de toda duda que hay nubes negras en el horizonte, y los más prestigiosos centros de estudios económicos tales como Funcas, BBVA Research o incluso el Banco de España coinciden en esto.

Estimados lectores, como ya sabéis volvemos a tener elecciones generales este 10 de noviembre. ¿Ya sabéis a que partido vais a votar?, ¿Aún tenéis dudas?. Por si acaso os informamos de las principales propuestas en materia de vivienda de los cinco grandes partidos políticos.

Partido Socialista Obrero Español

Apoyar las iniciativas de CCAA y Ayuntamientos destinados a las personas sin hogar.

Fomentar la promoción y el uso de la vivienda de alquiler social, movilizando suelo público que se encuentre disponible mediante la cesión de derecho de superficie y favoreciendo el uso de mecanismos público-privados.

Se reforzará el papel de sepes y del ICIO en la política de vivienda, para fomentar la construcción de nueva vivienda de alquiler social, así como la rehabilitación de viviendas existentes, incorporando las exigencias europeas para garantizar su plena sostenibilidad.

Se restablecerá la renta básica de emancipación para el alquiler de vivienda por parte de jóvenes con ingresos bajos.

Partido Popular

Favorecer el desarrollo de seguros de arrendamiento que cubran el impago de los alquileres y los daños que pueda causar el inquilino, especialmente para facilitar el alquiler de los jóvenes.

Implantaremos sistemas de arbitraje para resolver, de manera rápida y poco costosa, conflictos entre arrendadores y arrendatarios.

Flexibilizar las operaciones de Regeneración Urbana, para facilitar ajustes de edificabilidad y de usos del suelo, teniendo en cuenta la perspectiva de una mayor sostenibilidad ambiental y eficiencia energética.Fomentar la política de rehabilitación de la edificación en centros urbanos.

Incrementar la deducción fiscal a los arrendadores por los ingresos derivados de la renta de los alquileres de las viviendas que sirvan de residencia habitual, especialmente cuando los arrendatarios sean jóvenes o mayores de 65 años con ingresos bajos.

Impulsar la oferta de vivienda de nueva construcción para alquiler asequible favoreciendo fórmulas de cooperación público-privada, que mantengan la propiedad pública del suelo y garanticen una mejor eficiencia de los recursos públicos. Las viviendas irán destinadas prioritariamente a familias con hijos.

Sustituir la licencia por la declaración responsable para los diferentes usos urbanísticos permitiendo reducir los plazos y tramitaciones delas autorizaciones.

Seguir impulsando la conversión en ciudades inteligentes de todas las localidades de más de 50.000 habitantes, así como las islas inteligentes de Baleares y Canarias, para mejorar los servicios prestados a los usuarios, facilitar la movilidad urbana, contribuir a un turismo de más calidad y mejorar el respeto al medio ambiente.

VOX

El partido político VOX no cuenta con medidas específicas respecto a política de vivienda o urbanismo.

Unidas Podemos

Blindar en la Constitución el derecho a la vivienda como derecho fundamental y desarrollar legalmente las garantías de su efectividad.

Intervenir el mercado del alquiler para impedir subidas abusivas mediante el control de precios y garantizar un alquiler estable y seguro para personas inquilinas y pequeñas propietarias.

Garantizar un alquiler estable, asequible y seguro.

Crear un gran parque de alquiler público de precio asequible mediante la cesión obligatoria y las sanciones a los grandes tenedores de vivienda vacía, así como la construcción de vivienda donde sea necesario.

Luchar contra los fondos buitre y la especulación con la vivienda.

Poner coto a la excesiva proliferación de pisos turísticos para recuperar la habitabilidad de nuestros barrios y avanzar hacia un modelo de turismo sostenible

Prohibir los desalojos sin alternativa habitacional.

Garantizar el derecho a la defensa de los deudores y las deudoras hipotecarias.

Proteger a los deudores y deudoras hipotecarios sin recursos suficientes con la limitación de su deuda al valor del bien hipotecado.

Protección para las personas sin hogar.

Suministros básicos de agua, luz y gas garantizados.

Ciudadanos

El partido político Ciudadanos, al igual que VOX, no cuenta con medidas específicas respecto a política de vivienda o urbanismo.

¿Y vosotros con quien os quedáis?

El 10 de noviembre por la noche saldremos de dudas respecto a qué políticas tienen más probabilidades de implementarse. No obstante, si las encuestas son acertadas, iremos a un escenario donde los pactos serán necesarios para la formación de gobierno.

Durante

el día de hoy, ha salido publicada una nota de prensa del Instituto Nacional de

Estadística revelando un dato alarmante.

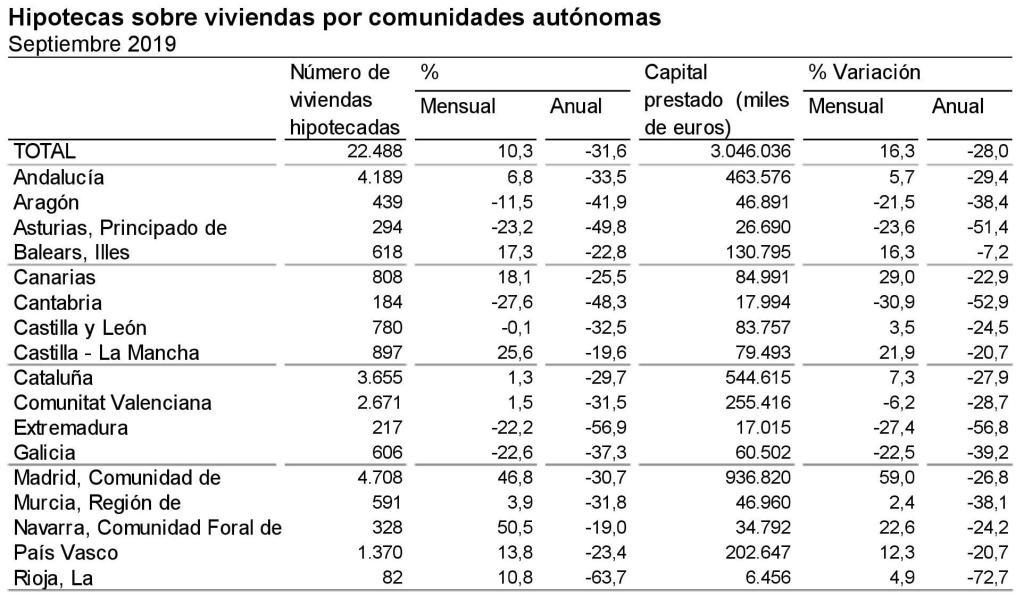

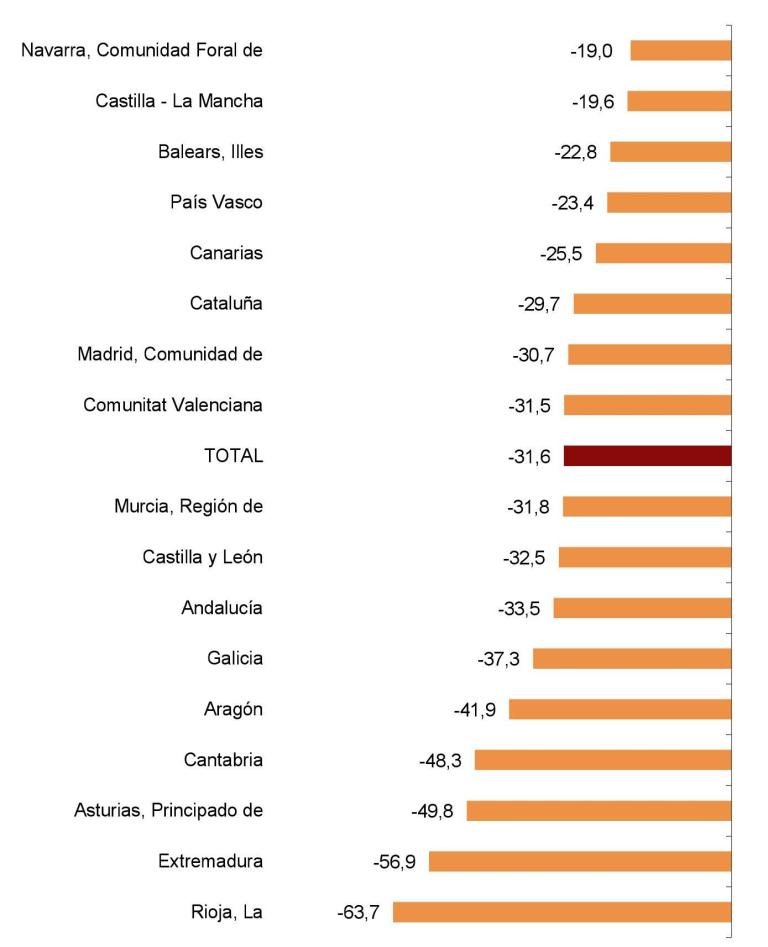

El

número de hipotecas constituidas en España en septiembre de 2019 es de 22.488, un

31,6% inferior al número de hipotecas constituidas en el mismo mes del año

pasado, esto es, en septiembre de 2018.

Además,

este retroceso en el mercado hipotecario afecta a todas las comunidades

autónomas. En el siguiente cuadro podemos ver cómo se produce una variación

negativa en términos anuales tanto en porcentaje del capital prestado como en

número de viviendas hipotecadas,

Aquí

podemos ver la información más clara, y ver qué comunidades autónomas están

sufriendo un mayor retroceso como La Rioja, Extremadura y Asturias, y cuales

están retrocediendo en menor medida como Navarra, Castilla La Mancha e Islas Baleares.

Como

puede observarse, la Comunidad Valenciana se encuentra, con una variación de

-31,5% prácticamente en la media nacional.

¿Qué

significa esto?, ¿Cómo es posible que encontrándose los precios de alquiler tan

elevados no se incremente el número de hipotecas para la compra de vivienda?

La

respuesta es que en la actual situación de enfriamiento y desaceleración de la

economía, los distintos agentes económicos están reaccionando ante lo que

esperan, está por venir.

Los inversores esperan poder comprar con un mayor descuento si retienen su inversión hasta buscar el “valle” del ciclo económico.

Las familias, ante las dificultades que proveen en su entorno laboral, temen incurrir en riesgos financieros.

Y por último las entidades bancarias a su vez incrementan sus requisitos para la concesión de hipotecas. Con el objeto de no encontrarse con una subida de la morosidad. Especialmente en el contexto actual, en el que el Banco Central Europeo está siendo muy exigente con los ratios de solvencia que tiene que cumplir la banca comercial.

Por lo tanto nos encontramos ante un escenario en el que los diferentes agentes económicos ya empiezan a tomar medidas ante el futuro esperado, lo que no va a hacer sino adelantar la deceleración económica general, e inmobiliaria en particular.