“La barra libre ha terminado chicos, a partir de ahora hay que pagar las consumiciones”. Podría haberlo dicho el barman de un local de moda o la mismísima Christine Lagarde, presidenta del Banco Central Europeo. El caso es que si hace unos años la fórmula favorita de los expertos para salvar la economía era inyectando liquidez al mercado, incluso a veces con fórmulas tan exóticas como el “helicóptero del dinero”, ahora hemos cambiado de tercio, ¡y de qué manera!

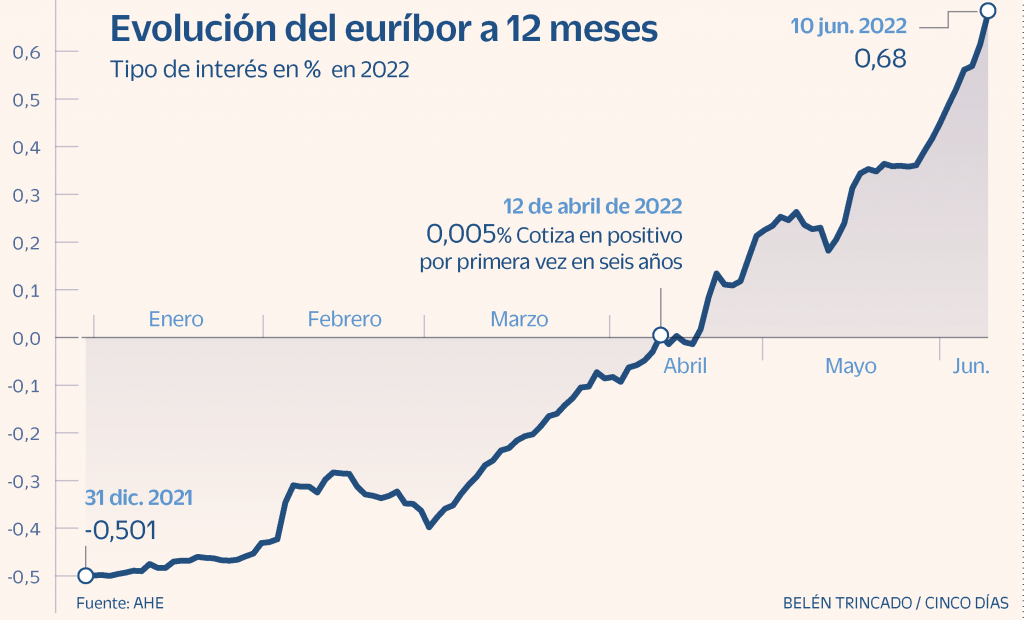

Y es que tras una prolongada barra libre llega la resaca y con ella los lamentos. El Euribor, es decir, el tipo de interés promedio al que los bancos comerciales de la zona euro se prestan dinero unos a otro a corto plazo, no hace sino subir. Si a comienzos de año el Euribor estaba en el -0,501, es decir, que los bancos comerciales pagaban a sus homólogos para poder desprenderse de su exceso de liquidez, ahora la tendencia se ha revertido.

Como se observa en el gráfico anterior, la subida está siendo vertiginosa, pero no sólo eso, este viernes 1 de julio el Euribor se ha situado en el 0,852 y esto no ha hecho más que empezar.

Hoy mismo, el vicepresidente del Banco Central Europeo Luis de Guindos ha adelantado una subida mayor de tipos en septiembre para controlar la inflación. Esto inevitablemente repercutirá en una subida más acusada aún del Euribor, lo que en la práctica y salvo para aquellos compradores que tengan una no despreciable suma de euros “en el bolsillo”, supone un encarecimiento de los precios de los inmuebles en general y de la vivienda en particular. El acceso a la vivienda por lo tanto, será más costoso para el común de los mortales.

Así que ya saben lo que se nos viene con el inicio del curso 2022-2023, la amarga medicina de la subida de tipos con un regusto desagradable a estanflación. Receta indispensable para los días de resaca que están por venir. Y es que las fiestas se pagan señores, y mañana empieza el día de cobro.