¿Y ahora qué?. ¿Que va a suceder en el mercado inmobiliario tras la crisis del coronavirus?. ¿Volverán las aguas a su cauce o estamos ante el inicio de una nueva crisis?

Para empezar, debemos poner en perspectiva la situación actual. El mercado inmobiliario español ya estaba dando señales de agotamiento antes de que estallara la crisis sanitaria del coronavirus.

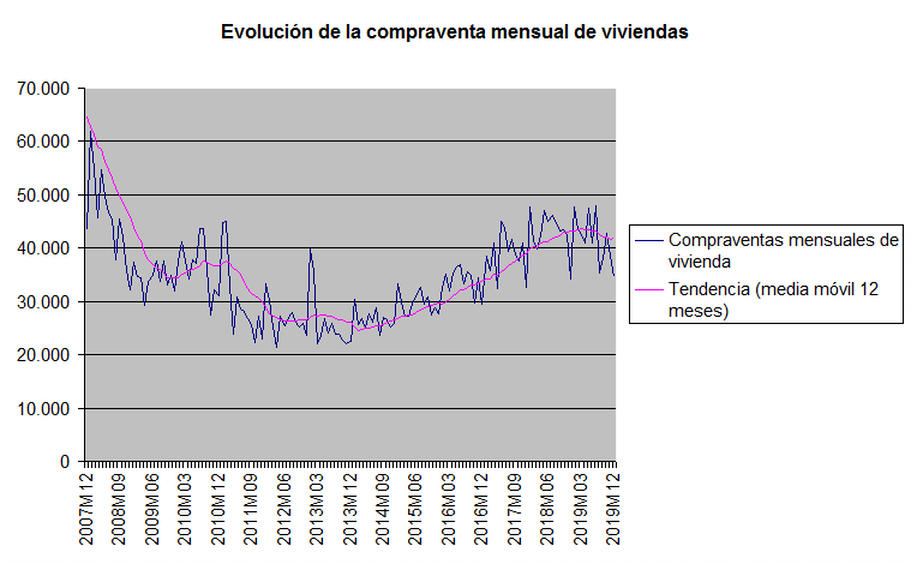

En el siguiente gráfico se puede observar que el número de operaciones de compraventa de viviendas en España estaba dando ya señales de debilidad.

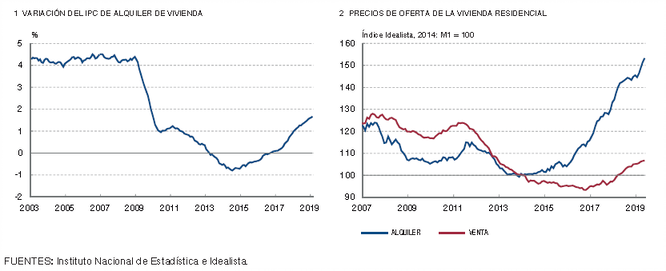

Si observamos la evolución de los precios, tras observar el siguiente gráfico podemos llegar a una conclusión interesante.

La subida en el precio de la vivienda en alquiler, es muy posiblemente el motivo principal del aumento del precio de las viviendas en venta.

Evidentemente, si un activo ofrece una rentabilidad mayor, el precio del mismo sube. Y esto es exactamente lo que ha sucedido en el mercado inmobiliario.

Pero, ¿por qué ha subido tanto el precio del alquiler? Principalmente debido a una reducción en la oferta. Una parte relevante de los inmuebles que anteriormente se alquilaban a en modalidad de larga duración, han pasado a alquilarse en modalidad turística o de temporada, retirando una gran cantidad de inmuebles en alquiler del mercado de larga duración.

Estos apartamentos turísticos, habitualmente los mejor ubicados y los que se encuentran en mejores condiciones de habitabilidad, pasan así a hacerle la competencia a hoteles y hostales. Por supuesto por un precio elevado, por lo que la rentabilidad de los mismos, en general se incrementa.

Pero es que al margen de la situación previa al coronavirus, que como hemos visto no era idílica, en estos momentos sólo las grandes empresas han realizado Expedientes de Regulación Temporal de Empleo o ERTEs para 106.000 trabajadores.

Diversas estimaciones cifran en 1 millón de trabajadores los que han perdido su empleo por esta crisis, sea porque su empresa les ha incluido en un ERTE, porque han sido despedidos, porque su empresa ha entrado en suspensión de pagos o porque simplemente su contrato temporal no ha sido renovado.

A este importante shock en el mercado de trabajo, que va a llevar a una fuerte reducción en el consumo de los hogares españoles, se suma la pérdida de millones de turistas que no han podido visitar nuestro país y que constituyen, como habitualmente se dice, la mayor industria de España.

Tampoco podemos esperar que el sector exterior “tire” de la economía, porque gran parte del mundo está en mayor o menor medida afectado por esta crisis. De hecho a día de hoy un tercio de la población mundial se encuentra confinada en sus casas para combatir la expansión del coronavirus SARS CoV 2, causante de la enfermedad COVID19.

Decía Warren Buffet que “sólo cuando baja la marea se sabe quien nadaba desnudo”. Esto es cierto más que nunca hoy en día, porque cada país va a salir de esta crisis en mejor o peor situación en función de lo saneadas que tenga las cuentas y de las “armas” de política monetaria y fiscal que tenga a su disposición. Y respecto a esto no tenemos buenas noticias.

El Banco Central Europeo o BCE no tiene mucho margen respecto a su política monetaria, ya que los tipos de interés en la Eurozona ya son muy bajos, cercanos al 0%. Y respecto a la política fiscal, la balanza de pagos en España es deficitaria y la deuda pública se sitúa ya por encima del 100% del PIB nacional.

Saldremos de esta crisis, por supuesto, como hemos salido de todas las anteriores. Pero que nadie piense que en cuanto se levanten las restricciones impuestas por el estado de alarma vamos a continuar como antes de la misma.

Dicen nuestros dirigentes que la lucha contra el coronavirus es como una guerra, y siguiendo con la analogía, vamos a tener que reconstruir el país en una dura posguerra antes de volver a la tan añorada normalidad.

Por lo tanto nuestra predicción es que se va a producir una drástica reducción en el número de operaciones de compraventa de inmuebles, y tras unos meses, también veremos una bajada en el precio de los mismos.

Respecto al mercado del alquiler, se verá afectado en menor medida que el de venta, no obstante la evolución de los precios será moderadamente descendente.